7月16日,统计局公布了2季度经济数据。

1.经济量缩价跌

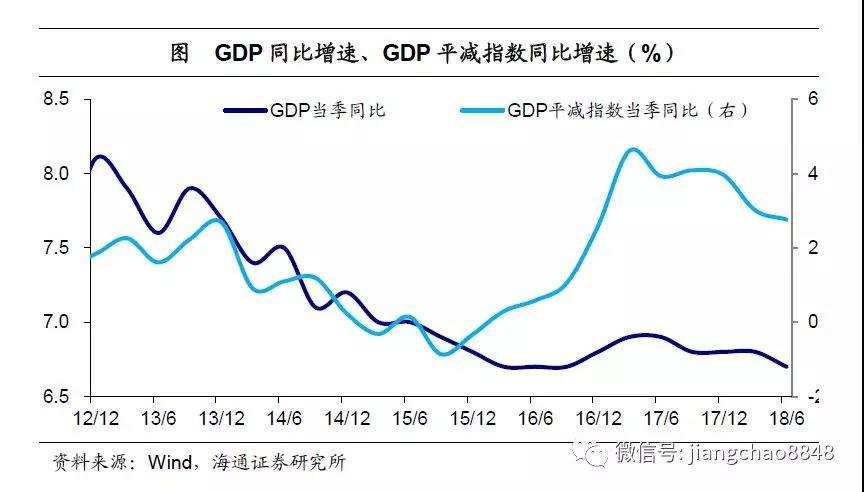

2季度经济量缩价跌。2季度GDP同比增速6.7%,较1季度小幅回落,而表征价格整体水平的GDP平减指数同比增速2.8%,已连续3个季度回落。一方面,2季度经济量缩价跌,GDP名义增速继续回落至9.8%,反映社融增速回落的影响正持续显现。另一方面,需求端三驾马车增速全面下滑,生产端工业增速再度回落,反映工业经济已从2季度初的“需求冷生产热”转为“需求生产均弱”。综合来看,经济下行拐点已经出现。

从需求和生产两方面看:

需求端:消费贡献上升,净出口仍拖累。2季度出口、投资、消费增速均较1季度回落。但三大需求对经济增长的贡献率存在明显差异。上半年,货物和服务净出口贡献率降至-9.9%,资本形成贡献率稳定在31.4%,最终消费支出贡献率上升至78.5%。也就是说,净出口的拖累加大,消费仍是中流砥柱,且贡献上升。

生产端:工业贡献反弹,服务业高增长。上半年第二产业对经济增长的贡献率从1季度的36.1%上升至36.4%,第三产业从61.6%回落至60.9%。但这主要缘于2季度第二、三产业价格涨幅一升一降,剔除价格因素后,2季度第二产业增速回落至6%,第三产业增速略反弹至7.8%。也就是说,工业贡献反弹靠价格,服务业仍是中流砥柱。

2.工业生产放缓

6月工业增速下滑。先看生产,6月工业增加值同比增速6%、季调环比增速0.36%,均较5月明显下滑。而上半年工业增速6.7%,也低于1季度的6.8%,表明2季度工业增速较1季度回落。

6月工业增速回落,固然与去年同期基数较高有关,但中微观数据表现疲软,也印证了工业生产明显转弱。

一是分行业增加值增速依旧涨跌各半。6月17个主要行业中,8个行业增加值增速较5月上升,9个下降。分上中下游来看:下游消费品类行业涨跌互现,农副食品、纺织服装、汽车回升,食品、医药下滑;中游加工组装类行业涨少跌多,通用设备、专用设备上升,铁路船舶、电气机械、金属制品、电子均下滑;中游原材料类行业涨跌互现,黑金冶炼、非金属矿、橡胶塑料上升,有色、化工、电力热力均回落;上游采矿业增速小幅回落。

二是发电量、工业品产量增速普遍下滑。6月发电量增速回落至6.7%,发电耗煤增速回落至10.4%。而各主要工业品产量增速也是普遍下滑:上游的原煤产量、原油加工量增速均回落;中游的钢铁、有色、水泥产量增速均回落,仅化纤、乙烯反弹;下游汽车产量增速同样回落。

而新产业、新产品仍保持快速增长。新产业方面,上半年高技术产业、装备制造业、战略新兴产业增加值增速分别为11.6%、9.2%和8.7%,均明显快于工业整体增速。新产品方面,新能源汽车、工业机器人、集成电路产量增速分别为88.1%、23.9%和15.0%,均明显快于传统工业品产量增速。